中科电气最初深耕于以电磁冶金为核心的磁电装备产业,是国内电磁冶金行业有突出贡献的公司。2017年公司完成星城石墨收购,战略布局新能源锂离子电池负极材料产业领域,目前已形成以“锂电负极+磁电装备”为核心的双主业布局。

中科电气成立于2004年;2009年创业板上市;2017年收购星城石墨,布局锂电池负极材料产业链;2018年公司收购贵州同铜仁格瑞特,延伸和完善负极材料业务产业链;2019年公司参股四川雅安集能新材料,加速公司负极材料产业链的整合;2021年与亿纬锂能合资建设负极材料一体化项目;2022年引入宁德时代增值建设负极材料一体化项目。

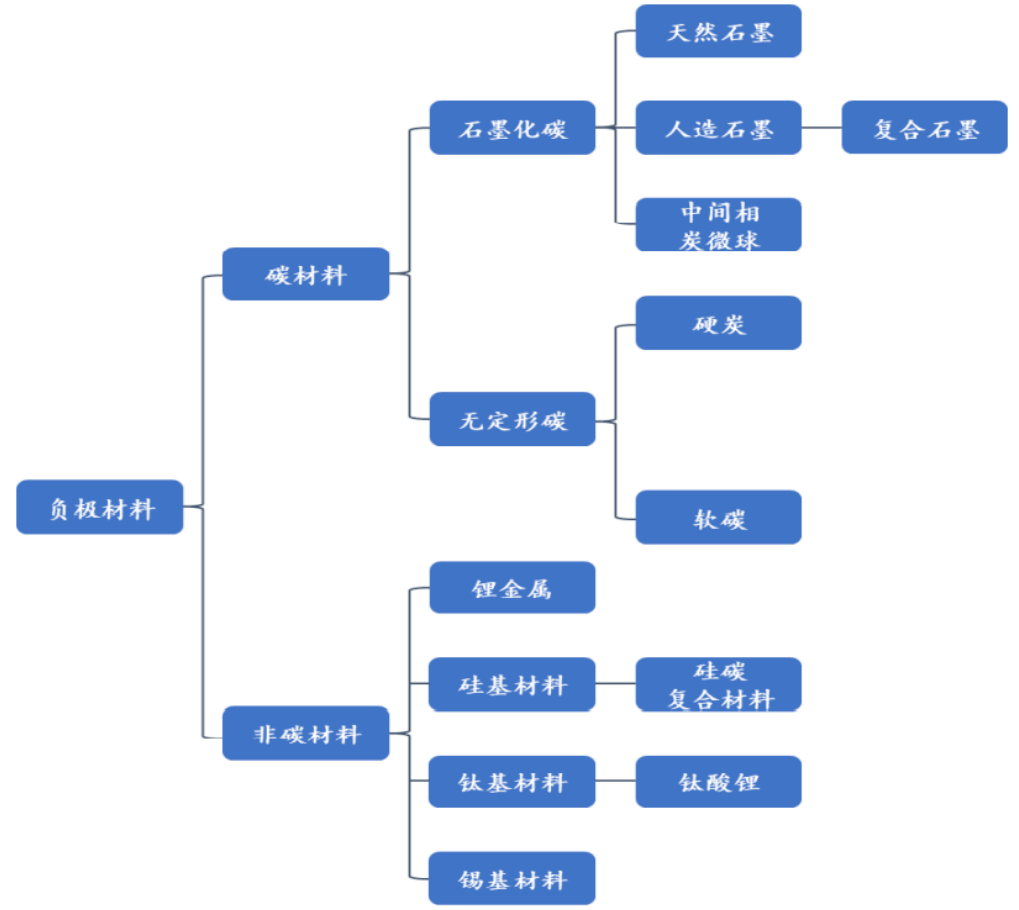

人造石墨负极材料成为主要的负极材料品种。目前锂离子电池负极材料包括天然石墨材料、人造石墨材料、硅基及其他负极材料;主流的负极材料为天然石墨材料和人造石墨材料,鉴于两者材料在成本、加工性能、单位体积内的包含的能量、循环寿命、快充倍率等因素的差异,目前前者大多数都用在消费电子领域,后者逐步成为动力电池负极材料首选。

负极材料出货量保持快速提升,中国市占率领衔全球。根据GGII数据,2017-2021年中国负极材料出货量CAGR达49.0%;2021年我国负极材料出货量达到72.0万吨,同比增长97.3%,占全球总出货量的比例由2020年的77%提高到2021年的86%。

中科星城产品主要为人造石墨负极材料。公司围绕高能量密度BEV和PHEV动力锂电负极材料、高端高能量密度和快充消费电子材料、以及小储能和基站储能用电芯产品研究开发,大部分产品比容量可做到355mAh/g,同时循环和倍率性能表现优异。同时,公司也推进现有硅基负极材料研发和产业化进程。目前公司产品大多分布在在新能源车、电动两轮车等动力类锂电负极材料,未来,随公司锂电负极产品结构的不断丰富,在消费类和储能类锂电负极材料市场将具有较大的拓展空间和发展潜力。

人造石墨应用更广泛。根据GGII统计,2017-2021年,我国人造石墨出货量从10.1万吨提升至60.5万吨,CAGR 53.0%,在负极材料中占比从69.2%提升至84%。受益于下游新能源车带动,2021年人造石墨继续提速,同比增长达100.9%。

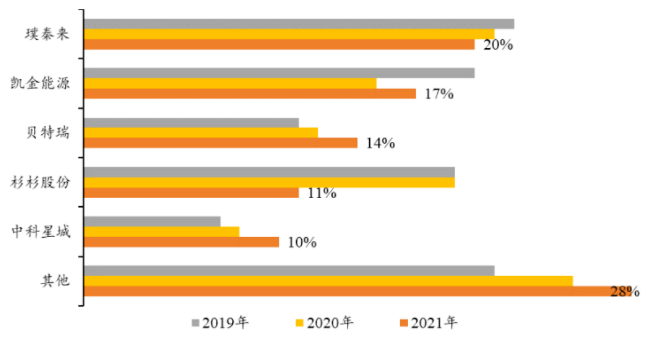

行业格局基本稳定,三大四小集中度高。根据GGII数据,2021年中国石墨负极材料前七家出货量合计占比达88%,行业集中度较高。前三名分别为贝特瑞、璞泰来和杉杉股份,CR3 54%;尚太科技、凯金能源、中科星城和翔丰华近年来扩产积极,加速追赶。

天然石墨领域贝特瑞一家独大,出货量占国内50%以上。作为负极材料行业核心增长极,人造石墨领域前三家分别为璞泰来、杉杉股份,CR3 48%,CR5 72%,头部效应明显。

市占率持续提升,新能源汽车高增促进公司产销两旺。受新能源汽车行业及下游客户的真实需求增长的影响,2021年公司产销量呈现大幅度上升态势,负极销量实现5.9万吨,同比增长88.56%。根据鑫椤数据,2022年一季度,公司负极材料出货量约2万吨,占国内市场占有率约9%。

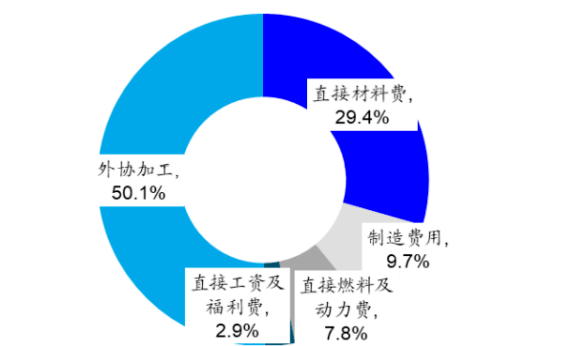

一体化布局成为产业趋势,降本增效企业有望实现行业超额收益。石墨化是人造石墨负极材料的核心工序,指将物料放入石墨化炉中进行2800℃以上的高温处理,以改变石墨空间结构满足负极材料需求;由于石墨化环境需要高温,能耗较高,约占人造石墨负极成本50%。

自研石墨化设备加强成本优势。公司子公司格瑞特自行设计建造的新型艾奇逊石墨化炉,是业内自动化程度最高的产线之一。相较于传统石墨化加工产线具备电耗成本低、炉芯耗材费用少、自动化程度高等优势,在国内锂电负极材料石墨化加工技术上具有一马当先的优势,具备负极材料全工序、全产线设计、建设、运营的工程化应用能力,在逐步的提升生产效率的同时,确定保证产品品质的稳定。

石墨化自供比例有望进一步提升。为保障公司负极材料石墨化产能的供应,削弱第三方石墨化代工的成本影响,提升石墨化自供比例,公司自2018年收购石墨化加工公司格瑞特以来,通过定增募投项目和参股四川集能新材料加速向负极石墨化产业链延伸,目前已完成“贵州、四川、云南”三大石墨化产业基地的战略布局。

着手布局焦类原料,助力降本增效。人造石墨原料主要为针状焦、石油焦等,占负极成本接近30%。2021年我国针状焦价格总体呈上涨趋势,前三季度公司对针状焦生焦的采购价格较2020年采购均价上升了41.96%,成本上涨明显。2022年1月24日公司拟向安徽海达新材料投资6000万元持有其60%股权建设“年产10万吨负极材料粉体生产基地项目”,同时,海达新材料也已与中国石化炼油销售公司签订每年不少于15万吨石油焦供应合作协议,并就石油焦品质改善共同开展研发工作。我们大家都认为,该项目的顺利建设有利于公司充分借助安庆石油化工产业基础,保障优质石油焦原材料供应,减轻上游原料价格波动风险,有望持续增强盈利能力。

动力电池领域客户集中度高,产品从样品测试到最终批量供货在半年到两年不等,有较高的进入壁垒。公司在动力电池领域深耕多年,子公司星城石墨自2013年以来就成功切入比亚迪供应链。2019年公司实现对宁德时代的批量供货,并开发了韩国SKI、ATL等优质客户,实现了海外客户的批量供货突破。公司目前已切入比亚迪、宁德时代、亿纬锂能、苏州星恒、中航锂电、韩国SKI等国内外龙头动力电池企业供应链;于2019年成功开发了ATL等消费电池顶级客户。

加速负极一体化产能扩张,与行业龙头深度合作需求无虞。对新能源汽车持续爆发的需求,自2017年收购星城石墨以来,公司积极布局锂电负极材料,目前设有湖南长沙宁乡锂离子电池负极材料生产基地(湖南中科星城)、贵州铜仁锂离子电池负极材料及石墨化一体化生产基地(贵州中科星城)、云南中科星城、贵安新区中科星城、参股的四川雅安石墨化加工基地(集能新材料)以及四川甘眉工业园区负极一体化生产基地(拟建设)。2021年底公司负极材料产能达6.6万吨,随着后续湖南长沙、云南曲靖、贵州贵安、四川等负极材料及石墨化项目产能的释放,公司有望形成44.2万吨负极材料产能和39.5万吨石墨化加工产能。全球动力电池龙头客户供应链的认证为公司产品提供了良好的品牌效应,能够充分的发挥公司产能,与宁德时代、亿纬锂能等下游龙头客户的合资绑定为营收增长带来了长期的可靠支撑。

2021年公司实现盈利收入同比增长125.26%至21.94亿元,5年复合增长率68.19%;实现归母净利润同比增长122.56%至3.65亿元,5年复合增长率73.83%;实现扣非归母净利润同比增长132.03%至3.55亿元,5年复合增长率79.60%;实现经营活动现金流-8.62亿元。

2022Q1公司实现盈利收入同比增长161.60%至8.58亿元;实现归母净利润同比增长91.25%至1.29亿元;实现扣非归母净利润同比增长117.38%至1.40亿元;实现经营活动现金流-4.49亿元。

截止2021年Q1,公司总资产93.21亿元,股东权益47.52亿元,负债总金额45.69亿元,资产负债率49.02%;负债方面,流动负债33.13亿元,占比72.51%,非流动负债12.55亿元,占比27.47%;资产方面,流动资产68.34亿元,占比73.32%,非流动资产24.86亿元,占比26.67%。

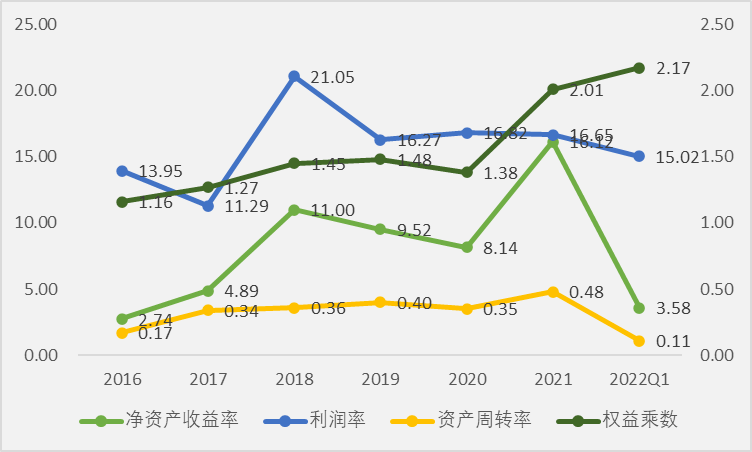

所以,净资产收益率是一门生意研究的重中之重。 从杜邦分析拆解三种生意模型,第一种是它做的事别人做不了(差异化,非货币性资产、经济商誉,需关注企业的天花板),第二种它做的事比别人做的更好且能重复做(规模效应,资产的扩张,需关注随着规模的扩张利润率的提升),第三种杠杆型。

从杜邦分析拆解生意模型来看,中科电气属于第二种生意模型——规模经济。公司近年来资产周转率呈上涨的趋势,随着定增的时候,资产规模的扩大,短期内资产周转率有可能下降,随着产能的释放,资产周转率有望回升。

17-20年公司毛利率保持在37%以上,21年毛利率下降主要受焦类原料和石墨化加工费用上涨的因素影响,预计公司一体化石墨化投产后毛利率有望改善,从而带动公司利润率的提升。

公司资产负债率呈上涨的趋势,2021达到高点61.39%,再提升空间已经不大。

综上,短期内由于资产周转率和权益乘数的下降,公司净资产收益率下滑,随着产能释放和一体化石墨化投产,公司资产周转率和利润率有望回升带动公司净资产收益率的提高。

根据机构一致性预测,中科电气2024年业绩增速在34.79%左右,EPS 为2.26 元 ,19-24年5年复合增长率60.94%。 目前股价27.05元,对应2024年估值是PE 11.98倍左右,PEG 0.34左右。(信息源自:掌迎)返回搜狐,查看更加多

客服1

客服1